【陕西客户】:咨询:老师,捐赠的税前扣除,当年扣除限额12%后,剩余的可扣除额计算结转年限自捐赠发生年度的次年起计算最长不得超过三年,具体怎么个扣除法?是可以在后续的3年内全额平均扣除吗?【回复】:答案否定的,不是。那应该是怎么个扣除法?【分析】:关于超过支出年度利润12%、需要结转以后三年税前扣除的公益性捐赠按照什么顺序扣除,之前存在争议,争议的焦点在于超出限额部分是在后续的3年内平均扣除?优先扣除?还是劣后扣除?产生争议的原因在于2017年人大常委会通过决议,将《企业所得税法》第九条修改为: “企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。”对于具体怎么个扣除法?没有明确解释!那么就导致实务中对于超过年度利润12%的部分的扣除,存在以下理解:

一、后三年不再受12%额度限制,在三年内全额扣除。理由:税法只说结转以后三年扣除,没说以后三年在限额内扣除。1.限额内优先扣除,即如果结转部分小于第二年利润的12%,第二年全部扣除。第二年的公益性捐赠如果不能全额扣除,再向后结转三年。一般情况下,这样企业能扣除的总额最多。2.限额内劣后扣除,即每一年都先扣除当年公益性捐赠,仍有额度才扣除以前年度结转过来的。这种方法扣除额可能比第一种少。3.以后三年平均、优先扣除。即把未扣除部分分成三份,每年优先扣除这部分,再扣当年的,如果超过12%,向后结转。以上各种理解中,“限额内优先扣除”最受大家认同,于是在各大专业机构以及个体财税大佬的纷纷建议并呼吁:“捐赠的税前扣除,当年扣除限额12%后,剩余的可扣除额计算结转年限自捐赠发生年度的次年起计算最长不得超过三年,但应可以在后续的3年内优先扣除。”

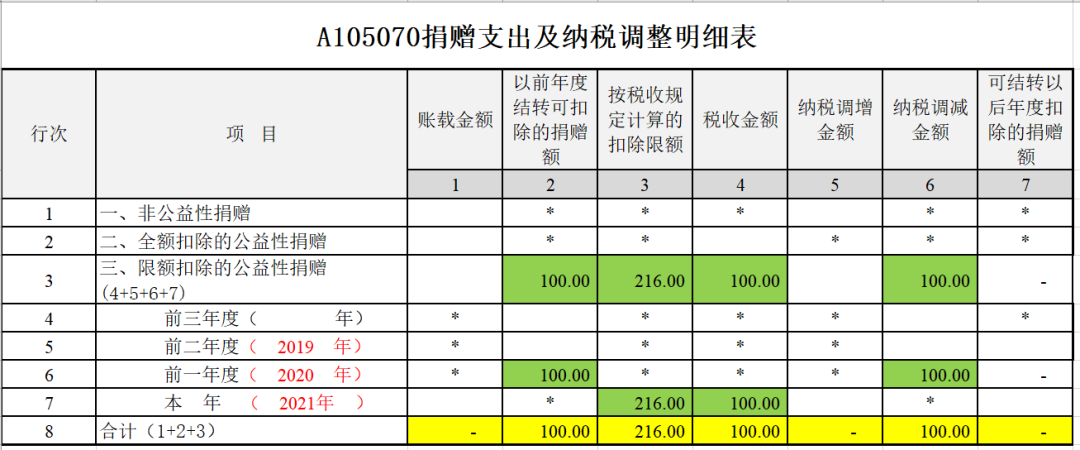

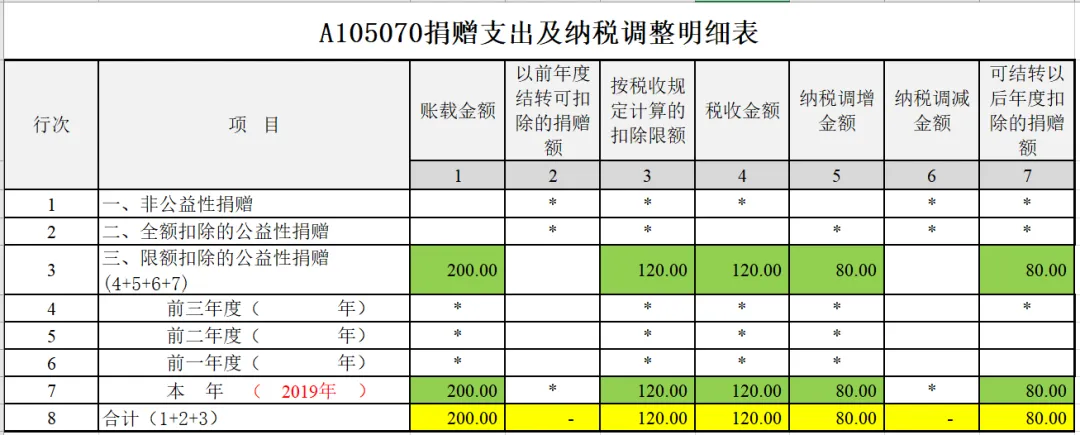

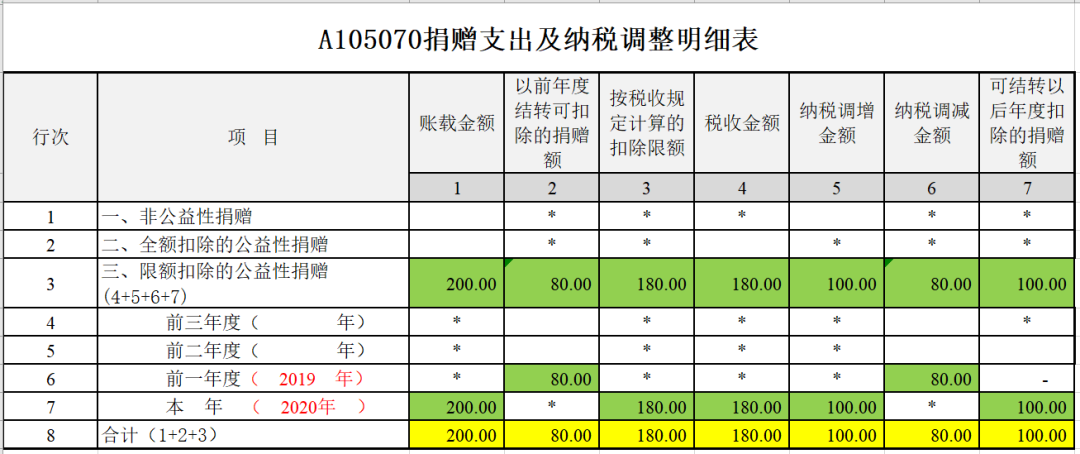

上述建议被2018年02年11日公布的财税〔2018〕15号文件《财政部、国家税务总局关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知》采纳。财税〔2018〕15号第四条明确规定:企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出。如此便消除了媒体上关于公益性捐赠支出结转扣除一些误导。所以综上所述,结论如下:捐赠的税前扣除,当年扣除限额12%后,剩余的可扣除额计算结转年限自捐赠发生年度的次年起计算最长不得超过三年,可以在后续的3年内优先扣除。有点类似于发出存货的成本计价方法中的“先进先出法”,为方便大家理解,特举案例如下:【案例】:假如某个企业2019年公益捐赠200万元,利润总额是1000万。那么公益性捐赠在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。也就是在2019年可以扣除120万,那么剩余为税前扣除部分80万,可在后续3年结转扣除。如果该企业2020年发生捐赠支出200万元,利润总额为1500万元,那么2020年允许税前扣除的捐赠支出限额为180万元,这时可先行扣除2019年向后结转的80万,另外还可再扣除2020年发生的捐赠支出100万元。2020年剩余的100万未扣除捐赠支出,可向后结转至2021年、2022年、2023年扣除,以此类推,假设2021年利润总额为1800万元,无公益捐赠支出,以上案例中,纳税申报表如何填写?示例如下:

[2019年]

[2020年]

[2021年]