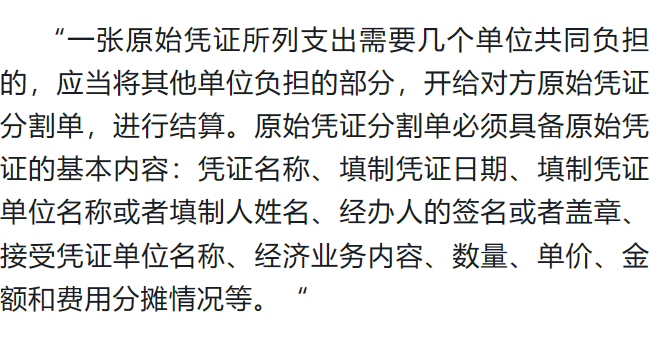

建筑施工企业「取票难」是行业里人尽皆知的痛点,但凡能够取得税务认可的合规票据,财务人员尽可能都想获取入账。在众多票据形式当中,分割单的使用属于一类较为小众的方式,特别是在取得甲方水电费分割单入账后,是否允许税前扣除的问题,小编在此给大家在此说道说道。票据的使用规范通常来自于财会规范性文件,分割单同样来源于此。参照财会字〔1996〕19号《财政部关于印发<会计基础工作规范>的通知》相关规定:

从规定的描述不难看出,分割单的产生来源于若干个单位共同负担同一项业务的费用,在结算环节需要明确拆分各单位应承担的部分,从而产生分割单这一类特殊的单据。企业与其他企业(包括关联企业)、个人在境内共同接受应纳增值税劳务发生的支出,采取分摊方式的,应当按照独立交易原则进行分摊,企业以发票和分割单作为税前扣除凭证,共同接受应税劳务的其他企业以企业开具的分割单作为税前扣除凭证。1.应税“劳务”的界定不局限于增值税口径的规定范畴,需要兼顾到企业所得税口径对于劳务的界定,实务中可适用的范围也就有所扩大。2.企业应将与税前扣除凭证相关的资料,包括合同、银行回单、付款凭证等资料留存备查,用以支撑税前扣除凭证的真实性。企业与其他企业、个人在境内共同接受非应税劳务发生的支出,采取分摊方式的,企业以发票外的其他外部凭证和分割单作为税前扣除凭证,共同接受非应税劳务的其他企业以企业开具的分割单作为税前扣除凭证。1.主导接受非应税劳务企业以收款凭证和分割单作为税前扣除凭证,其他企业、个人以分割单作为税前扣除凭证。2.单据信息应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关关键信息。企业租用(包括企业作为单一承租方租用)办公、生产用房等资产发生的水、电、燃气、冷气、暖气、通讯线路、有线电视、网络等费用,出租方作为应税项目开具发票的,企业以发票作为税前扣除凭证;出租方采取分摊方式的,企业以出租方开具的其他外部凭证作为税前扣除凭证。关于水电费分割单的使用场景,只有满足国家税务总局公告2018年第28号《企业所得税税前扣除凭证管理办法》所述“企业租用(包括企业作为单一承租方租用)办公、生产用房等资产”的情况,才有可能采取分摊方式。房地产和建安企业施工现场所需的水电费,本身定性就属于货物范畴而不是劳务,因此不适用分割单入账的情况,同时单据无法作为企业所得税税前扣除凭证。